Xây dựng promotion

konni39

04/01/2024

Trong kinh doanh, giá vốn hàng bán là chỉ số nền tảng và cơ bản nhất để bạn có thể đánh giá hiệu quả kinh doanh của cửa hàng. Chỉ số tưởng chừng như đơn giản này lại nắm tầm ảnh hưởng đến toàn bộ hoạt động buôn bán và quá trình phát triển của chính cửa hàng bạn.

Vậy giá vốn hàng bán là gì? Công thức tính giá vốn hàng bán? Liệu giá vốn hàng bán tăng hay giảm có ảnh hưởng gì tới cửa hàng? Hãy cùng Konni39 tìm hiểu thật kỹ để đưa ra cái nhìn chính xác về chỉ số này, cũng như các phương pháp hỗ trợ cửa hàng phát triển mỗi khi biến động.

Các công thức tính giá vốn bán hàng hiện nay, có đi kèm ví dụ minh họa

Đặt trong ngữ cảnh của các cửa hàng bán lẻ, hai yếu tố quyết định chiến lược kinh doanh lẫn lợi nhuận của cửa hàng chính là giá vốn bán hàng và giá bán hàng thực tế. Giá vốn bán hàng hay còn gọi là chi phí hàng hóa chỉnh là tổng số vốn cửa hàng cần chi trả để nhập các sản phẩm về cửa hàng và bán ra cho khách hàng.

Giá vốn hàng bán gồm những gì? Các chi phí được tính vào giá vốn bán hàng sẽ bao gồm giá mua hàng hóa, chi phí vận chuyển hàng hóa và các phụ phí khác liên quan. Từ cơ sở giá vốn, các chủ kinh doanh mới có thể định giá bán sản phẩm phù hợp, đảm bảo giá cạnh tranh so với thị trường mà vẫn thu được mức lãi cần thiết cho cửa hàng.

Giá vốn hàng bán là cơ sở để ước lượng và đánh giá mức chi phí bạn bỏ ra và lợi nhuận thu lại được

Nhiệm vụ của chủ đại lý là phải duy trì giá bán phù hợp để thu hút được khách hàng, nhưng bên cạnh đó cũng phải kiểm soát giá vốn bán hàng trong tầm để tối ưu hóa lợi nhuận nhận được.

Tùy vào từng kênh bán hàng chủ đầu tư triển khai, mỗi nền tảng sẽ có một mức giá vốn bán hàng khác nhau do có sự ảnh hưởng của các yếu tố như chia % sản phẩm, thuế, …

Tham khảo thêm Cách định danh sản phẩm bằng SKU để phân chia giá vốn bán hàng.

Từ định nghĩa có thể thấy lợi nhuận cửa hàng thu được sẽ được quyết định bằng khoảng chênh lệch giữa giá vốn cửa hàng nhập hàng về và giá bán ra ngoài thị trường. Vậy khi giá vốn tăng hoặc giảm sẽ ảnh hưởng đến mức lãi trên mỗi sản phẩm cửa hàng bán ra.

Hầu hết các cửa hàng đều nên đặt một mức dao động giá vốn trong một khoảng nhất định khi thỏa thuận với nhà cung cấp, tránh để mức giá bị tăng đột ngột mà không có lý do chính đáng, ảnh hưởng đến hiệu suất kinh doanh.

Còn khi giá vốn giảm, bạn cũng nên tham khảo thị trường để điều chỉnh mức giá bán, nếu giá thành bán chung không thay đổi, vậy bạn hoàn toàn có thể giữ nguyên mức giá để hưởng lợi hoặc giảm nhẹ xuống để thu hút khách hàng.

Giá vốn hàng bán nên có sự tham khảo mức giá chung thị trường trước khi đưa ra quyết định

Giá vốn sẽ được đo lường dựa theo các công thức tính giá vốn hàng bán được cộng từ chi phí mua hàng (phí sản xuất + phí vận chuyển) cùng với các phụ phí liên quan trực tiếp đến quán trình sản phẩm đến được cửa hàng của bạn. Tong khi đó giá bán hàng sẽ được tính từ chính giá vốn thêm vào khoản lợi nhuận mong muốn, chi phí bán hàng, quảng các cùng các chi phí phát sinh khác.

Giá vốn hàng bán và giá bán hàng trên thực tế có mối quan hệ nghịch đảo, nghĩa là giá vốn là giá thành cửa hàng bạn phải bỏ ra, còn giá bán sẽ là mức bạn sẽ nhận lại được về. Càng khoảng cách giữa giá vốn hàng bán và giá bán thực tế càng cao, bạn càng được hưởng nhiều lợi nhuận.

Ngoài ra các nhiều khách mua hàng, cơ hội tăng lợi càng cao. Thử tìm hiểu Bí kíp thu hút khách hàng không cần phải khuyến mãi để gia tăng thu nhập mua hàng.

Đây là công thức đơn giản và dễ ám dụng nhất, đặc biệt phù hợp cho các chủ cửa hàng mới có thể cập nhật áp dụng vào mô hình của mình. Tuy nhiên gợi ý là nên áp dụng vào các mô hình nhỏ, quy trình rõ ràng hoặc không quá phức tạp để tránh xảy ra sai số.

Giá vốn hàng bán = Σ Chi phí sản xuất + Chi phí quản lý

Trong đó:

- Σ Chi phí sản xuất: Là tổng tấ cả các chi phí sản xuất bao gồm chi phí nguyên liệu, chi phí sản xuất ra sản phẩm và các phụ phí khác.

- Chi phí quản lý: Số vốn phải bỏ ra để quản lý và vận hành cửa hàng từ khi nhập hàng đến khi sản phẩm được bán ra (Có thể bao gồm phí tư vấn bán, phí bảo quản, …)

Còn được gọi là phương pháp tính Bình quân gia truyền, đây là phương thức đang được sử dụng trong các phần mềm quản lý bán hàng để tính giá trị của đơn hàng tồn kho hiện tại. Phương thức này sẽ tính tổng dồn cho các đơn hàng tồn kho, áp dụng nhanh chóng và dễ dàng. Tuy nhiên các số liệu bạn đưa ra tính toán cần chính xác tuyệt đối, chỉ một sai số nhỏ cũng làm sai lệch toàn bộ quy trình.

Giá vốn hàng bán = (Σ Tổng chi phó cho từng đợt hàng x Số lượng đợt hàng) / Σ Số lượng hàng tổng cộng

Trong đó:

- Tổng chi phıˊ cho từng đợt haˋng: Tổng giá trị của từng đơn hàng, bao gồm chi phí nguyên liệu, lao động, và các chi phí khác.

- Số đợt đặt hàng: Số lần cửa hàng bạn đặt cho từng đơn hàng.

Phương pháp này tính dựa theo thứ tự đơn hàng, đơn nào nhập trước thì sẽ được xuất trước. Mặc dù đảm bảo kiểm soát được lượng hàng nhanh chóng, nhưng phương thức này chỉ nên áp dụng cho các mặt hàng có hạn sử dụng nhất định, hoặc các cửa hàng bán chuyên sản phẩm như điện máy. Còn mô hình bản lẻ tạp hóa thì không nên dùng do dễ bị phức tạp quá trình nhập và tỷ lệ sai sót cao.

Giá vốn hàng bán = Σ Tổng giá vốn của từng đơn hàng đã bán

Theo công thức này, giá vốn hàng bán sẽ có tỷ lệ thuận với tổng giá vốn của từng đơn hàng tại cửa hàng và được tính theo giá trị của lô hàng đầu tiên tương ứng, nếu không đủ sẽ lấy tiếp giá trị của đơn hàng tiếp theo thứ tự sắp xếp. Nhờ vậy mà giữ được tính ổn định trong mức giao động và dễ dàng kiểm kê.

Tuy nhiên, khi giá ban đầu nhập bị tăng thì mức giá vốn sẽ bị thấp hơn so với giá thị trường, dẫn tới trường hợp lạm phát xảy ra thì lợi nhuận gộp sẽ tăng, cửa hàng bạn sẽ phải đóng mức thuế thu nhập cao hơn.

Cửa hàng của bạn bán đồ điện tử và đang cần nhập hàng. Cụ thể bạn sẽ chia đơn hàng làm hai đợt nhập:

Giả sử cửa hàng bạn bán được 80 cái bao gồm 40 cái máy sau đợt nhập đầu tiên và 40 máy sau đợt nhập thứ hai, vậy giá vốn sẽ được tính:

Vậy tổng giá vốn bán hàng của bạn = 120 triệu đòng + 105 triệu đồng = 225 triệu đồng.

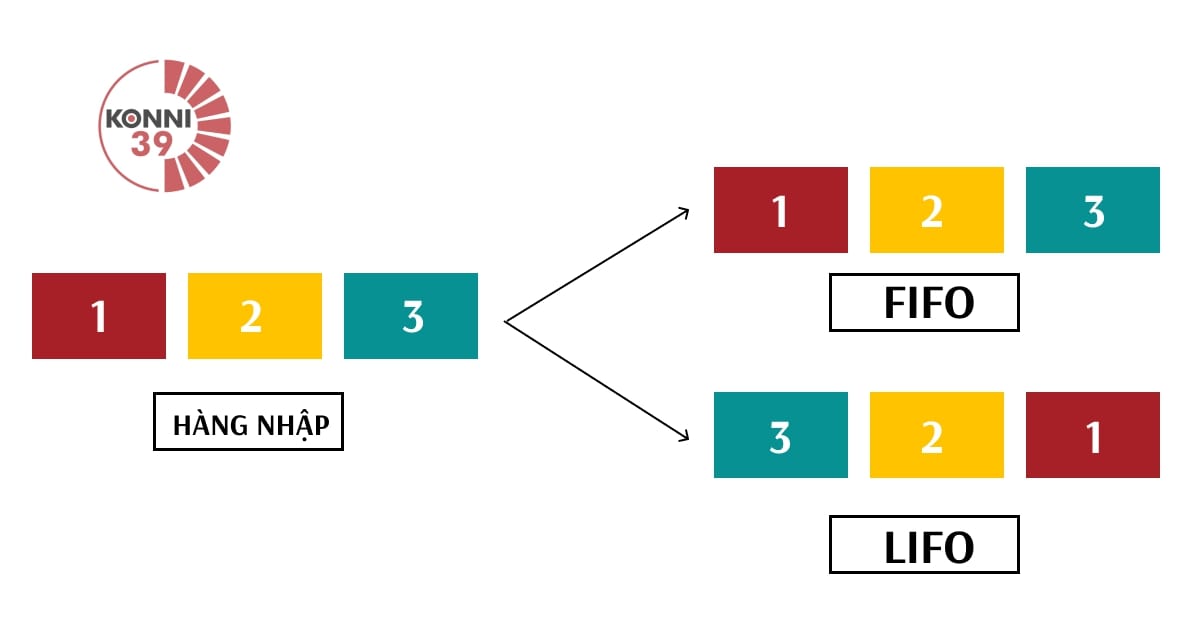

Phương thức FIFO trên thực tế phù hợp và khả năng áp dụng chính xác hơn LIFO

Konni39 không khuyến khích các nhà đầu tư sử dụng phương thức này, một phần là do đây là công thức tính giá vốn hàng bán ít được sử dụng, phần khác do công thức này thiếu sự chính xác. Phương thức nhập sau xuất trước hiện chỉ còn được chấp nhận sử dụng tại Mỹ và Nhật.

Giá vốn hàng bán = Σ Tổng giá vốn của từng lô hàng đã bán

Một nhược điểm rõ thấy nhất của hình thức này là độ thiếu chính xác khi sử dụng các giá trị cụ để đong đếm cho mệnh giá hiện tại, đặc biệt khi các đơn giá có khả năng biến đổi liên tục do thị trường không cân bằng. Chỉ ngoại trừ các đại lý bán các đơn hàng có lượng hàng tồn lớn như ô tô sẽ sử dụng phương pháp này để tận dụng thuế thấp đẩy giá trị dòng tiền.

Bạn mở cửa hàng bán ô tô và lần lượt nhập hàng theo chi tiết:

Giả sử bạn bán được 15 chiếc ô tôt, vậy giá vốn bán hàng sẽ được tính theo từng đợt:

Vậy tổng giá vốn bán hàng của bạn = 4,800 triệu đồng + 1,500 triệu đồng = 6,300 triệu đồng.

Phương pháp LIFO ít chính xác, tuy nhiên đây vẫn là cách tính giá vốn hàng hóa đang được áp dụng nên bạn vẫn nên tìm hiểu thử

Trên đây Konni39 đã tổng hợp các thông tin quan trọng nhất mà chủ cửa hàng cần nắm về giá vốn hàng bán là gì hay các công thức tính giá vốn hàng bán cùng ví dụ cho các phương pháp. Hy vọng sau bài viết này bạn sẽ nắm được cách tính và có định hướng chiến lược giá phù hợp hơn cho cửa hàng của bạn.

Ngoài 4 phương pháp trên, Konni39 vẫn còn các cách khác hỗ trợ chủ cửa hàng trong việc định giá sản phẩm cũng như kết nối với các nguồn bán hàng tiêu dùng nhanh có mức giá ưu đãi và chất lượng cao. Đừng ngần ngại mà liên hệ ngay với Konni39 để tìm ra giải pháp phù hợp nhất cho cửa hàng của bạn nhé!

Bỏ túi 7 tips học cách bán hàng online “nổ đơn” liên tục cho người mới

11/04/2024

28/03/2024

22/03/2024

07/03/2024

Mạng lưới đại lý

Liên hệ nhượng quyền

Công ty cổ phần HSC Smart Retail Việt Nam

Giấy phép kinh doanh 0107712401 cấp ngày 20/01/2017.

Bản quyền thuộc về HSC 2023